Le taux d’épargne des ménages français atteint des niveaux historiques, avec 18,9 % du revenu disponible brut au deuxième trimestre 2025, un record depuis les années 1970 selon l’INSEE. Ce chiffre national cache pourtant de grandes disparités, puisque si les Français épargnent en moyenne 240€ par mois, la médiane se situe en dessous de 100€.

Donc, une large partie de la population peine à mettre de côté des sommes conséquentes chaque mois.

Beaucoup de ménages parviennent à mettre un peu d’argent de côté certains mois, puis abandonnent dès qu’une dépense imprévue vient perturber leur rythme, faute d’un cadre suffisamment solide pour tenir dans la durée.

C’est ce qui m’amène à vous présenter le défi des 52 semaines, une méthode simple et progressive pour épargner peu importe votre budget. Je vous propose de découvrir ensemble son fonctionnement et la marche à suivre pour le réussir.

I. Qu’est-ce que le défi des 52 semaines ?

Cette méthode plaît autant aux débutants qui n’ont jamais réussi à épargner régulièrement qu’aux personnes plus organisées cherchant une structure pratique à suivre. Voyons comment elle fonctionne et pourquoi elle continue de convaincre autant de monde.

1. Le principe de base

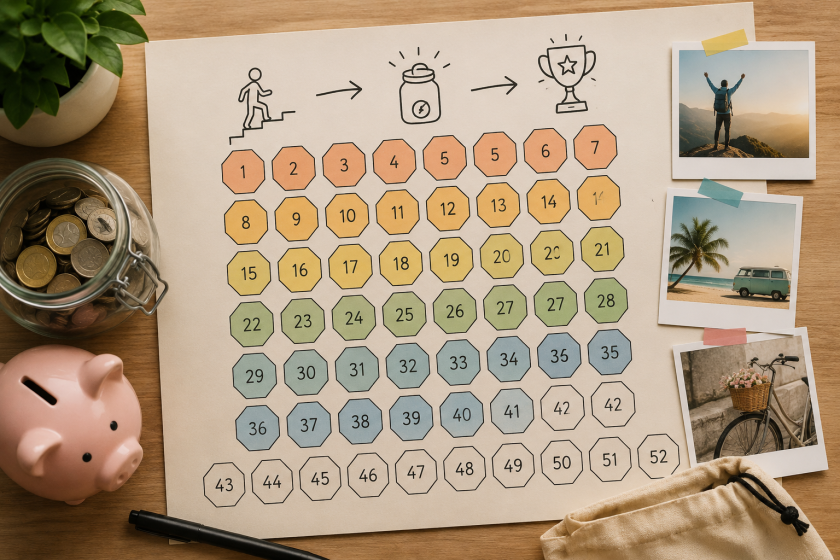

Comme son nom l’indique, le défi s’étale sur 52 semaines, soit une année complète. Chaque semaine, vous mettez de côté un montant qui correspond au numéro de la semaine en cours. La première semaine, vous épargnez 1€. La deuxième semaine, 2€. La troisième semaine, 3€, et ainsi de suite jusqu’à la cinquante-deuxième semaine, où vous mettez de côté 52€.

Les débuts sont volontairement faciles, avec des montants presque insignifiants qui ne demandent aucun effort particulier. Cette légèreté initiale permet de prendre l’habitude du geste hebdomadaire sans ressentir de contrainte financière. Petit à petit, les montants augmentent, mais votre capacité d’épargne suit le même rythme.

En additionnant tous ces versements sur les 52 semaines, vous obtenez un total de 1 378€ à la fin de l’année. Ce montant final n’exige jamais un effort ponctuel important, contrairement à une épargne classique où vous devriez décider chaque mois d’un montant fixe parfois difficile à tenir sur la durée.

2. D’où vient ce défi et pourquoi il fonctionne

Le défi des 52 semaines trouve son origine en Amérique du Nord, où il a d’abord circulé sous forme de tableaux imprimables à cocher semaine après semaine. Il s’est ensuite largement popularisé grâce aux réseaux sociaux, notamment Pinterest, Instagram et TikTok, où de nombreux créateurs de contenu partagent leurs propres versions du défi et leurs astuces pour tenir sur la durée.

Ce succès s’explique en grande partie par des mécanismes de psychologie comportementale bien connus. Commencer par des montants dérisoires permet de vaincre la principale barrière à l’épargne, celle du démarrage.

Le fait de cocher chaque semaine accomplie apporte aussi une satisfaction immédiate qui entretient la motivation, un principe que l’on retrouve dans de nombreuses méthodes de gamification.

Cependant, si vous démarrez le défi en janvier, comme le veut la tradition, les mois de novembre et décembre correspondent, dans sa version classique, aux semaines où les montants à épargner sont les plus élevés.

Téléchargez le tableau de suivi imprimable du défi des 52 semaines version classique. [PDF]

II. Les variantes pour adapter le défi à votre rythme

Le défi classique ne convient pas forcément à tout le monde, notamment si votre rythme ou votre répartition des montants ne correspond pas à votre budget ou à vos habitudes de consommation. Heureusement, il existe plusieurs variantes qui permettent d’adapter le principe de base à votre propre situation, sans perdre l’aspect progressif qui fait tout l’intérêt de la méthode.

1. La version inversée

La version inversée reprend exactement la même logique que le défi classique, mais dans l’ordre opposé. Vous commencez par épargner 52€ la première semaine, puis 51€ la deuxième semaine, 50€ la troisième, et ainsi de suite jusqu’à la cinquante-deuxième semaine, où vous mettez de côté seulement 1€.

Le montant total reste identique, puisque vous atteignez toujours 1 378€ à la fin des 52 semaines. Seul l’ordre des versements change. Cette variante convient particulièrement aux personnes qui préfèrent fournir un effort plus important dès le départ, lorsque la motivation est encore fraîche, pour ensuite alléger progressivement la contrainte au fil des mois.

Téléchargez le tableau de suivi imprimable de la version inversée. [PDF]

2. La version doublée

Envie d’un objectif plus ambitieux ? Il suffit de multiplier chaque montant hebdomadaire du défi classique par deux. La première semaine, vous mettez ainsi 2€ de côté, puis 4€, puis 6€, jusqu’à atteindre 104€ lors de la cinquante-deuxième et dernière semaine.

Cette progression, deux fois plus intense que l’originale, porte logiquement le total final à 2 756€ au bout de l’année. Une option intéressante si votre budget vous laisse une marge de manœuvre confortable et que vous cherchez à donner plus d’ampleur à votre épargne, sans pour autant complexifier la méthode.

Téléchargez le tableau de suivi imprimable de la version doublée. [PDF]

3. La version réduite

À l’inverse, si le rythme classique vous semble trop soutenu, vous pouvez diviser chaque montant hebdomadaire par deux. Le défi démarre alors avec 0,50€ la première semaine, puis 1€, 1,50€, et progresse ainsi jusqu’à 26€ lors de la dernière semaine.

Cette version allégée permet de terminer l’année avec environ 689€ de côté, tout en gardant l’esprit progressif du défi d’origine. Elle convient bien aux petits budgets ou à ceux qui préfèrent démarrer en douceur.

Téléchargez le tableau de suivi imprimable de la version réduite. [PDF]

4. La version libre (montant flexible selon vos moyens)

Contrairement aux versions précédentes, la version libre ne suit aucune progression fixée à l’avance. Chaque semaine, vous choisissez vous-même le montant à mettre de côté, en fonction de ce que votre budget vous permet à ce moment précis. Une semaine chargée en dépenses imprévues, vous mettez un petit montant. Une semaine plus légère, vous en profitez pour épargner davantage.

Cette flexibilité a un revers logique, le montant total accumulé à la fin de l’année devient imprévisible et varie d’une personne à l’autre. Elle convient particulièrement à ceux dont les revenus ou les charges fluctuent d’un mois à l’autre, et qui préfèrent adapter leur effort d’épargne à leur réalité financière plutôt que de suivre un calendrier rigide.

III. Comment bien mener son défi jusqu’au bout

Le principe du défi est simple à comprendre, mais l’appliquer semaine après semaine demande un peu d’organisation. Voici quelques habitudes à mettre en place pour vous aider.

1. Choisir un support d’épargne séparé

Mélanger l’argent du défi avec votre compte courant habituel est l’une des principales causes d’abandon. Sans séparation, il devient tentant de piocher dans cette réserve dès qu’une dépense imprévue se présente, et l’épargne accumulée fond doucement.

Choisir un support dédié, physiquement ou virtuellement isolé est fortement recommandé pour la durée de ce défi. Ainsi, plusieurs solutions s’offrent à vous :

La tirelire reste la solution la plus simple à mettre en place. Elle ne demande aucune démarche particulière et convient bien à ceux qui préfèrent manipuler des espèces. En contrepartie, elle n’offre aucune traçabilité automatique et vous oblige à compter vous-même votre progression, en plus de présenter un risque de perte ou de vol si les sommes accumulées deviennent conséquentes.

Le système d’enveloppes fonctionne sur un principe proche, mais avec un avantage supplémentaire, celui de pouvoir répartir visuellement les 52 versements à l’avance. Chaque enveloppe numérotée correspond à une semaine précise, ce qui facilite le suivi.

Le livret d’épargne, quant à lui, apporte une sécurité et une traçabilité que les solutions précédentes ne permettent pas. Vos versements sont automatiquement enregistrés, et l’argent est protégé, contrairement à des espèces conservées à domicile. Certains livrets génèrent même de légers intérêts sur les sommes déposées.

Enfin, les applications bancaires proposant des sous-comptes ou cagnottes virtuelles offrent une alternative intéressante entre ces deux mondes. Ces espaces dédiés, disponibles chez plusieurs néobanques, permettent de créer une enveloppe numérique isolée directement depuis votre téléphone, sans démarche administrative ni ouverture de livret séparé.

2. Automatiser les versements

Programmer un virement automatique depuis votre compte courant vers le support choisi fluidifie nettement la gestion hebdomadaire des versements.

La difficulté tient cependant au caractère progressif des montants. Un virement automatique classique reproduit généralement la même somme chaque semaine. Alors deux solutions permettent de contourner cette contrainte.

La première consiste à programmer, dès le début de l’année, l’ensemble des 52 virements avec leurs montants respectifs directement depuis votre application bancaire, si celle-ci autorise la planification de plusieurs versements futurs à l’avance.

La seconde, plus simple à mettre en œuvre, consiste à automatiser un virement d’un montant moyen fixe, calculé en divisant 1 378€ par 52 semaines, soit 26,50€ par semaine. Cette dernière option a l’avantage de lisser l’effort sur l’année tout en gardant une base automatisée fiable, quitte à perdre un peu de la logique progressive propre au défi d’origine.

3. Anticiper les semaines difficiles

Un imprévu financier ou un simple oubli au milieu d’une période chargée, et le versement prévu est compromis. Ces situations n’ont rien d’exceptionnel et ne compromettent pas la réussite du défi, à condition de savoir comment y réagir.

Lorsque le montant de la semaine dépasse ce que votre budget permet sur le moment, deux approches fonctionnent bien. La première consiste à reporter ce versement sur la semaine suivante, quitte à cumuler les deux montants une fois votre situation stabilisée. La seconde revient à inverser temporairement l’ordre du défi, en versant le montant d’une semaine plus légère à la place de celle prévue, pour rattraper la semaine plus coûteuse plus tard dans l’année.

Quant à l’oubli pur et simple, la meilleure réaction reste de reprendre le versement dès que vous vous en apercevez, sans chercher à recalculer l’ensemble de votre progression. Un ou deux versements décalés dans le temps n’ont aucun impact sur le montant final, tant que les 52 versements finissent tous par être effectués.

L’essentiel reste d’éviter d’abandonner totalement le défi après un simple accroc. Une semaine sautée, rattrapée ou décalée ne change rien à l’objectif final, alors qu’un abandon complet, lui, met fin à toute progression.

IV. Que faire de cette épargne

Une fois le défi terminé, plusieurs pistes s’offrent à vous selon votre situation et vos priorités.

1. Constituer ou renforcer un fonds d’urgence

Les 1 378€ accumulés au fil du défi représentent une base solide pour démarrer ou compléter un fonds d’urgence. Cette réserve, destinée à absorber les imprévus du quotidien comme une panne de voiture ou des frais médicaux non couverts, évite de recourir au crédit ou de puiser dans votre budget courant lorsqu’une dépense inattendue survient.

Les recommandations classiques en matière de gestion de budget suggèrent de viser l’équivalent de trois à six mois de charges fixes pour ce type de réserve. Le montant obtenu grâce au défi ne suffit pas toujours à atteindre ce seuil en une seule année, surtout si vos charges mensuelles sont élevées, mais il constitue un bon point de départ.

2. Financer un projet

Des vacances, un nouvel équipement électroménager, les cadeaux de fin d’année ou encore le financement d’une formation sont autant de projets qui se prêtent bien à ce type de somme.

Définir ce projet avant même de démarrer le défi apporte bien plus de motivation. Savoir à quoi servira l’argent accumulé donne un sens à chaque versement hebdomadaire, même les semaines où l’effort demandé est plus important.

3. Relancer un nouveau défi d’épargne plus ambitieux

Une fois l’habitude d’épargner chaque semaine bien installée, rien n’empêche de repartir sur une nouvelle année avec un objectif plus élevé. La version doublée du défi, évoquée plus haut, prend alors tout son sens, puisque vous avez déjà prouvé que la régularité hebdomadaire vous convient, et que seule l’ampleur des montants reste à ajuster.

Cette progression d’une année à l’autre permet de faire évoluer votre capacité d’épargne au même rythme que vos revenus ou votre organisation budgétaire, sans jamais repartir de zéro sur le plan de la discipline déjà acquise.

Ce qu’il faut retenir

Le plus difficile, dans ce genre de défi, n’est jamais le montant à épargner mais bien le premier pas à franchir. Une fois ce cap passé, la progression s’installe naturellement et demande de moins en moins d’efforts à mesure que l’habitude se construit.

Si vous hésitez encore à vous lancer, gardez à l’esprit qu’aucune version n’est meilleure qu’une autre. Celle qui compte vraiment est celle que vous parviendrez à tenir jusqu’au bout, même si elle ne correspond pas exactement au modèle classique.

Pour aller plus loin dans l’organisation de vos finances, découvrez 10 applications pour gérer son budget et ses dépenses, qui vous aideront à suivre votre progression au quotidien, ou explorez la méthode 50/30/20 pour structurer l’ensemble de votre budget au-delà du seul défi des 52 semaines.